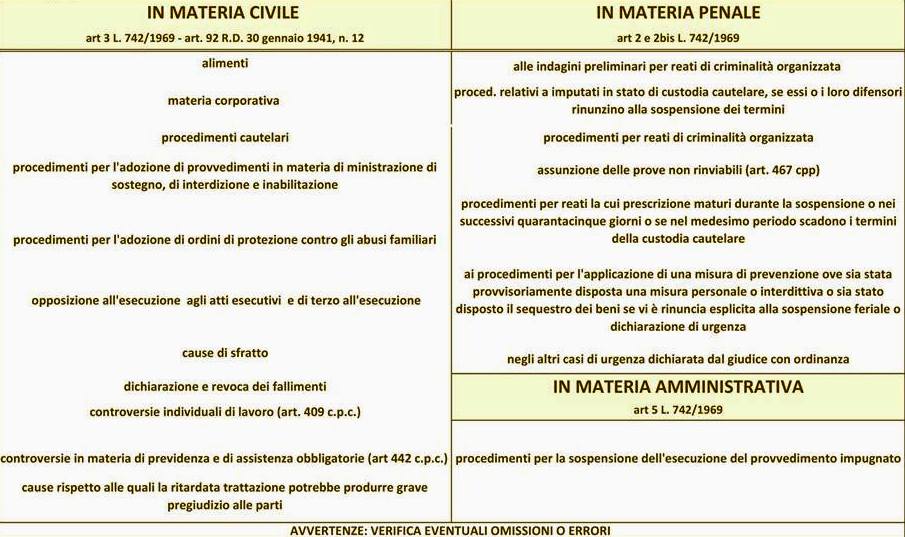

Come noto, il Decreto Legge n. 132/2014, recante “misure urgenti di degiurisdizionalizzazione ed altri interventi per la definizione dell'arretrato in materia di processo civile”, convertito con modificazioni dalla L. 10 novembre 2014, n. 162 (G.U. 10/11/2014, n. 261) ha modificato la durata della cosiddetta “sospensione feriale dei termini processuali”. A decorrere dal 2015 la sospensione dei termini è stabilita dal 1° al 31 agosto di ogni anno. La stessa norma ha anche fissato in 30 giorni le ferie annuali dei magistrati nonché degli avvocati e procuratori di stato. Per effetto della sospensione, i giorni dal 1 al 31 agosto vengono sostanzialmente “cancellati” dal calendario dei tribunali. Ciò implica non soltanto che durante tale periodo non saranno fissate udienze ma anche e soprattutto che, nel calcolo di alcuni termini processuali (stabiliti dalla legge per esempio per instaurare una causa, impugnare un atto, depositare documenti), dovranno essere esclusi i 31 giorni di agosto.

Si badi bene però che deve trattarsi di termini riferiti ad atti processuali e non stragiudiziali: per esempio il precetto è ancora atto stragiudiziale e quindi il suo termine di efficacia non è soggetto a sospensione feriale. È invece soggetto a sospensione il termine di efficacia del pignoramento, in quanto atto processuale vero e proprio. Stesso discorso vale per le multe per violazione del codice della strada: la sospensione si applica al termine per impugnare il verbale dinanzi al giudice ma non a quello di notifica del verbale stesso (il verbale della multa non è infatti atto processuale ma atto amministrativo). La sospensione feriale non si applica però a tutti i tipi di cause e a tutti i tipi di atti; vi sono alcune materie, infatti, che per la loro importanza e necessità di trattazione immediata, non subiscono sospensione neppure ad agosto.

In generale la sospensione dei termini processuali non si applica poi a tutte le cause rispetto alle quali la ritardata trattazione potrebbe produrre grave pregiudizio alle parti. In questo caso, la dichiarazione di urgenza è fatta dal Presidente del Tribunale con decreto in calce alla citazione o al ricorso, e per le cause già iniziate, con provvedimento del giudice istruttore o del collegio. Tuttavia, nonostante quest’ultima sia abbastanza chiara nel prevedere le eccezioni, possono comunque venire fuori dubbi interpretativi in merito a particolari procedimenti.

In molti casi è infatti dovuta intervenire la Cassazione per chiarire se si dovesse applicare o meno la sospensione: per esempio ha chiarito che per il procedimento di sfratto, bisogna distinguere tra fase sommaria (non soggetta a sospensione) e fase di merito (soggetta a sospensione). La sospensione feriale vale anche per i termini previsti per la costituzione in giudizio, ossia il deposito del ricorso in commissione tributaria. L'atto deve essere depositato presso la cancelleria del giudice tributario entro 30 giorni dalla notifica alla controparte, ma se questo termine cade nel periodo feriale, il conteggio dei giorni si dovrà sospendere per l'intera pausa feriale. Il periodo di sospensione vale anche per i termini a «ritroso». Il caso più frequente riguarda il deposito di memorie e/o documenti per i quali la scadenza va calcolata dalla data dell'udienza: entro10 giorni liberi prima dell'udienza ove non vi siano documenti da depositare, entro 20 giorni in caso di allegazione di documenti. In seguito alle modifiche introdotte dalla legge di Stabilità 2014 (legge 147/2013), anche per la fase di reclamo/mediazione è prevista la sospensione feriale. Infine la sospensione non opera per gli atti a valenza meramente amministrativa. È il caso di avvisi bonari, adesione ai processi verbali di constatazione, risposta ai questionari o inviti al contraddittorio.